学报编辑部

|

癌症的细胞免疫疗法是一种将正常或生物工程改造过的人体细胞移植或输入癌症患者体内,从而达到癌症治疗效果的疗法。早在2013年,便有科学家预言,该疗法将发展成为“未来医学的第三大支柱”,广泛用于疾病治疗,而近年来资本以及生物制药企业的动向无疑正让癌症细胞治疗的时代越来越近。 近日,全球著名医疗行业咨询公司IQVIA艾昆纬联合非营利组织癌症研究所( CRI )在Na**re旗下子刊Na**reReviews Drug Discovery发布了一篇题为The clinical pipeline for cancer cell therapies的分析师报告,描述了当前全球癌症细胞免疫疗法的临床研发图景。 CAR-T疗法仍是主流,同种异体细胞应用快速增长 细胞免疫疗法的主要类型包括CAR-T、TCR转导T细胞(TCR-T)、肿瘤浸润淋巴细胞(TIL)和自然杀伤(NK)细胞等,其中CAR-T疗法是临床中的热门领域,当前美国食品药品监督管理局(FDA)批准的5款细胞疗法均出自该领域。从发展前景来看,CAR-T领域也是一片光明,弗若斯特沙利文指出,到2030年,全球CAR-T市场预计达至218亿美元,2024年至2030年的复合年增长率为22.1%。 图片源自弗若斯特沙利文分析

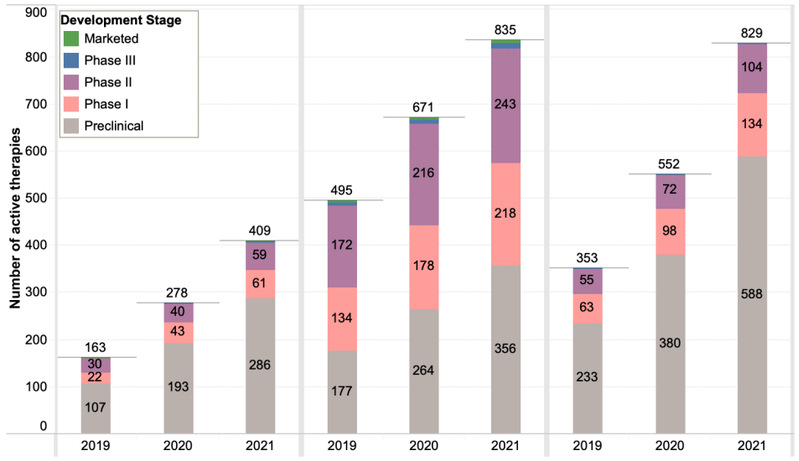

从这份报告来看,全球细胞疗法管线在正在稳步推进,截至2021年4月16日,全球共有2,073种在研活性细胞治疗药物,相较2020年公布的数据要多572种,增长率为38%。在可识别细胞来源的项目中,835条管线采用的是患者的自体细胞,数量是同种异体细胞的两倍。不过,过去一年中,同种异体细胞的应用显著增加,临床前和临床1期的项目同比增长了超40%。

2019年至2021年不同临床阶段细胞疗法的比较

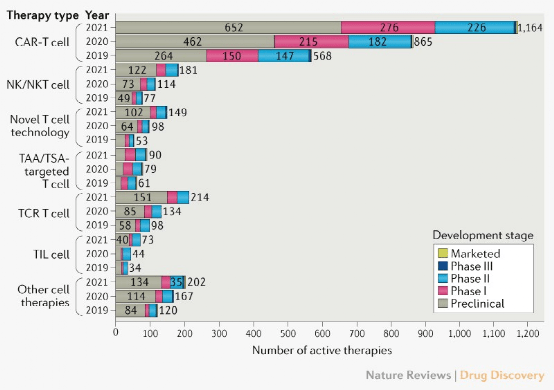

在2000多种细胞疗法中,CAR-T仍然是主流,新增299项临床管线,较2020年增长35%,大多数(80%)管线处于临床前或临床1期阶段。其他细胞疗法方面,TCR领域新增80款在研药物,NK/NKT领域新增67条在研管线,新型T细胞新增51条管线,这些项目中有一些也已进入2期乃至3期临床。

2019-2021年细胞免疫疗法管道的变化

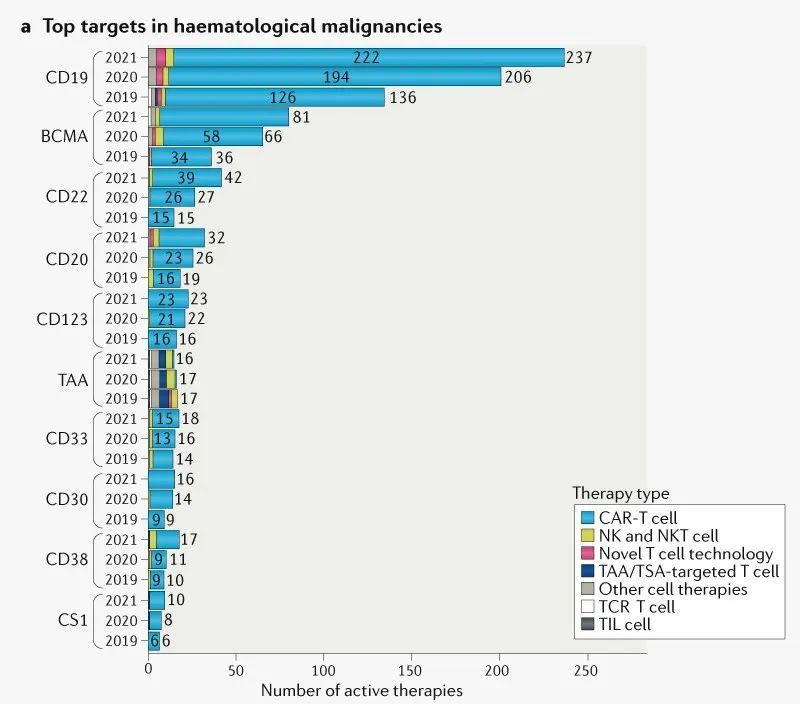

CD19、BCMA等仍是血液瘤热门靶点,实体瘤靶点基本不变 在血液瘤领域,细胞免疫治疗中最热的靶点是什么? 从FDA批准的5款产品来看,诞生了4款上市药物的CD19以及1款上市产品的BCMA无疑是最炙手可热的赛道之一。在这两个靶点之后,CD22、CD20等领域也迎来了越来越多的入驻者。不过,从增长趋势来看,过去一年中这些靶点的增长量远低于去年统计的数据。报告称,这或许是由于市场趋于饱和以及COVID-19对药物研发造成的影响。

血液瘤领域热门靶点

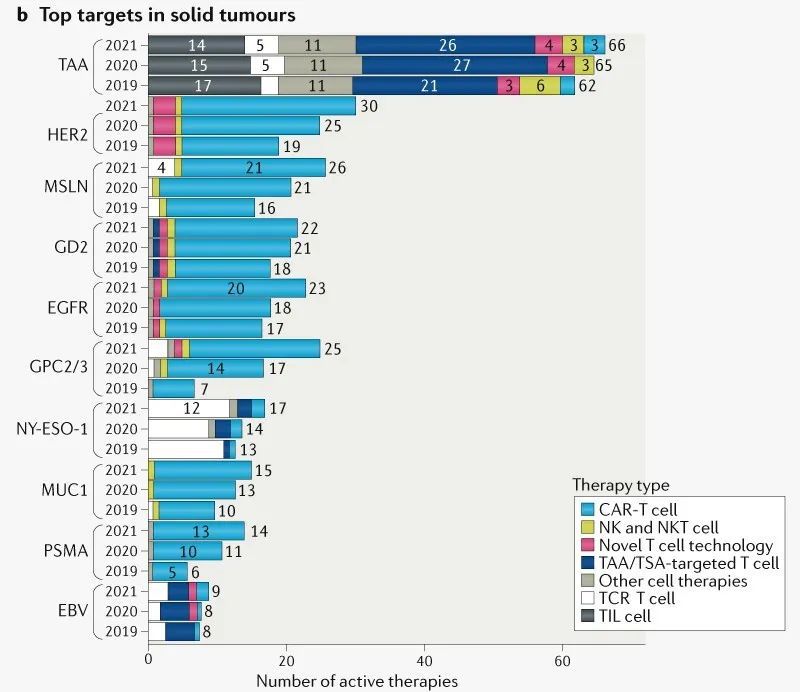

从实体瘤领域来看,在研靶点基本保持不变,未公开的肿瘤相关抗原(TAA)数量仍然高居榜首。值得注意的是,靶向磷脂酰肌醇蛋白聚糖2和3(GPC2/3)的疗法2019年至2021年间每年翻一番,并且集中在肝癌领域。

实体瘤热门靶点

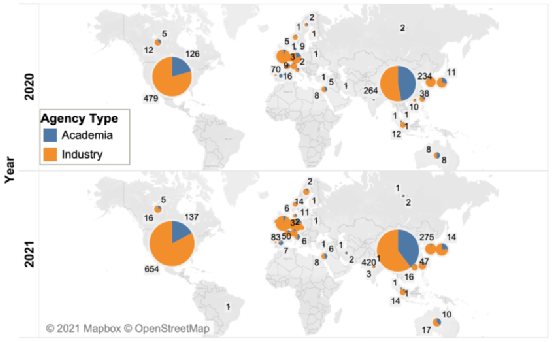

中美在研项目全球领先,实体瘤仍是治疗难点 报告指出,根据ClinicalTrials.gov的数据,得益于CAR-T细胞疗法临床项目的开展,截至2021年4月全球共有1358项活性细胞治疗试验,较去年同期相比增长43%,增长率是2019年至2020年期间数据的2倍。大多数试验依然是集中在血液瘤领域,40%针对实体瘤的项目处于早期阶段,可见实体瘤仍然是细胞免疫治疗的难点。 目前,美国仍然是细胞免疫疗法的领导者,有791项细胞疗法项目正在推进,而中国国内对细胞免疫疗法的热情也不逊色,项目数达到695项,二者的增长量较去年同期分别为提升了31%和40%。从项目的赞助方来看,中国的分布更为均衡,40%源自学术机构,60%来自制药商,而美国80%的项目是由制药商支持开展。

按赞助者划分的细胞治疗药物全球概览(学术机构与制药商)

癌症是当前医疗健康领域风险投资最热的赛道之一,而细胞免疫治疗则被认为最有希望攻克肿瘤的创新疗法之一。自2017年以来全球首批CAR-T疗法获批以来,细胞免疫治疗行业便迎来了空前的发展机遇。这项报告进一步揭示了全世界对细胞免疫治疗高涨的热情。随着一些细胞疗法步入临床关键阶段,相信在不远的将来,细胞治疗市场将进入群雄逐鹿的时代,癌症患者也将迎来更多治疗选择。 来源:中国生物技术网 |